Análisis

econométrico de la relación entre el Producto Interno Bruto y el Rendimiento

sobre Activos en Bolivia, considerando el efecto extraordinario de la crisis

sanitaria, periodo 2009-2024

Econometric

analysis of the relationship between Gross Domestic Product and Return on

Assets in Bolivia, considering the extraordinary effect of the health crisis,

period 2009-2024

Víctor Hugo Torrez

Mogro

Ariel Aníbal González

Romero

Edwin Ari Ramírez

Recibido: 20 mayo 2026 / Revisado: 27 mayo 2026 / Aceptado: 08

junio 2026 / Publicado: 11 junio 2026.

Resúmen

El presente artículo analiza la relación entre el

dinamismo macroeconómico y la rentabilidad del sistema financiero boliviano

durante el periodo 2009-2024. El objetivo central es determinar en qué medida

el crecimiento del Producto Interno Bruto (PIB) influye en el Rendimiento sobre

Activos (ROA) de la banca múltiple, evaluando simultáneamente el impacto del

choque exógeno provocado por la crisis sanitaria del COVID-19. La metodología

empleada se fundamenta en un enfoque cuantitativo de alcance correlacional-causal,

aplicando un modelo de regresión lineal múltiple, procesado en el software

Stata, las fuentes de información provienen de instituciones oficiales como el

Instituto Nacional de Estadística, Banco Mundial y la Autoridad de Supervisión

del Sistema Financiero. Se incorporó una variable dicotómica, para capturar el

quiebre estructural del año 2020 y se realizaron pruebas de diagnóstico y de

residuos para garantizar la validez del modelo.

Los principales resultados revelan una pro-ciclicidad

significativa, donde cada incremento del 1% en el PIB genera un aumento de

0.032 puntos porcentuales en el ROA. Se identificó una rentabilidad base

estructural del 0.76% y un impacto negativo, aunque no estadísticamente

significativo, de la pandemia. Como conclusión, se establece que la estabilidad

financiera en Bolivia es altamente dependiente del ciclo económico nacional; no

obstante, el sistema bancario demostró una notable resiliencia ante perturbaciones

externas, proyectando una trayectoria de recuperación sostenida hacia la etapa

de post-pandemia condicionada al crecimiento económico.

Palabras Claves: Producto Interno Bruto, Rendimiento sobre Activos,

Sistema Financiero, Bancos múltiples.

Astract

This article analyzes the

relationship between macroeconomic dynamism and the profitability of the

Bolivian financial system during the period 2009-2024. The central objective is

to determine the extent to which Gross Domestic Product (GDP) growth influences

the Return on Assets (ROA) of commercial banks, while simultaneously evaluating

the impact of the exogenous shock caused by the COVID-19 health crisis. The

methodology employed is based on a quantitative, correlational-causal approach,

applying a multiple linear regression model processed using Stata software.

Data sources include official institutions such as the National Institute of

Statistics, the World Bank, and the Financial System Supervisory Authority. A

dichotomous variable was incorporated to capture the structural disruption of

2020, and diagnostic and residual tests were performed to ensure the model's

validity.

The main results reveal a

significant pro-cyclicality, where each 1% increase in GDP generates a 0.032

percentage point increase in ROA. A structural base profitability of 0.76% was

identified, along with a negative, though not statistically significant, impact

from the pandemic. In conclusion, it is established that financial stability in

Bolivia is highly dependent on the national economic cycle; however, the

banking system demonstrated remarkable resilience to external shocks,

projecting a sustained recovery trajectory toward the post-pandemic stage,

contingent upon economic growth.

Keywords: Gross Domestic Product,

Return on Assets, Financial System, Multiple Banks.

Introducción

a estabilidad del sistema financiero es un pilar

fundamental para el crecimiento económico de cualquier nación, actuando como el

mecanismo de transmisión de la política monetaria y el ahorro hacia la

inversión productiva. La relación entre la intermediación bancaria y el

crecimiento económico constituye un eje central en el análisis de la

estabilidad financiera global. Según (Carton, 2018), el desarrollo de las

instituciones bancarias no solo actúa como un reflejo del dinamismo económico,

sino que funciona como un determinante que impulsa el crecimiento a largo plazo

a través de la movilización de recursos. En este contexto, la rentabilidad,

medida por indicadores como el Rendimiento sobre Activos (ROA), es esencial

para evaluar la eficiencia y la capacidad de las instituciones para absorber

riesgos, factores que son determinantes para la competitividad del sector

financiero (Ghebregiorgis & Atewebrhan, 2016). Para Bolivia, esta dinámica

es particularmente relevante en el periodo 2009-2024, donde el sistema bancario

ha enfrentado ciclos económicos marcados por políticas de expansión y desafíos

de gestión de riesgo crediticio (Angulo et al., 2025).

En el ámbito regional, el uso de modelos

econométricos ha permitido profundizar en la comprensión de estas variables,

facilitando la predicción de trayectorias económicas en América Latina (López

Machado, 2024a). No obstante, factores como la libertad económica y los

diferenciales de tasas (spreads) introducen variabilidad en el desempeño de los

países sudamericanos, condicionando la rentabilidad de las instituciones

financieras (Guallpa Guaman & Urbina Poveda, 2022). En Bolivia, el análisis

de series temporales financieras requiere metodologías capaces de detectar

comportamientos no lineales, dada la sensibilidad del margen de intermediación

ante cambios en el entorno macroeconómico y regulatorio (Escudero Rodríguez

& Alarcón Villacis, 2024).

Sin embargo, el escenario económico global

sufrió una perturbación drástica con la llegada de la pandemia del COVID-19, lo

que constituye la situación problémica de esta investigación. Estudios

recientes destacan que el impacto de la crisis sanitaria sobre el desempeño

financiero empresarial fue heterogéneo, obligando a las organizaciones a

reestructurar sus estrategias de liquidez y solvencia (Cabrera Barbecho et al.,

2023). En el sector financiero, se observó una caída significativa en la

rentabilidad de las entidades listadas en bolsas de valores regionales,

derivada de la parálisis económica y la incertidumbre en la recuperación de

cartera (Jara Zuñiga, 2021). En el caso específico de Bolivia, los impactos

socioeconómicos se manifestaron en ciclos macroeconómicos irregulares que

afectaron directamente el consumo y la inversión (Programa para el Desarrollo

de las Naciones Unidas PNUD Bolivia, 2024).

Estas perturbaciones exógenas han generado

una ruptura en las tendencias de crecimiento y rentabilidad que se habían

consolidado en la década previa. Según (Sabat, 2022), los efectos del COVID-19

en la economía boliviana se tradujeron en una contracción del producto que puso

a prueba la resiliencia del sistema financiero. La problemática se agudiza al

considerar que la cartera de créditos, motor de los activos bancarios, mostró

comportamientos que escapan a las proyecciones tradicionales, similares a lo

observado en otros modelos aplicados a carteras de microcrédito en periodos de

inestabilidad (Arroyo Cajas, 2021). Por tanto, no basta con analizar el

crecimiento económico lineal, sino que es imperativo considerar el efecto

extraordinario de la crisis sanitaria como un quiebre estructural en la serie

temporal.

Derivado de lo anterior, se tiene como

problema central de la presente investigación ¿En qué medida el crecimiento del

Producto Interno Bruto (PIB) ha determinado el comportamiento del Rendimiento

sobre Activos (ROA) de la banca en Bolivia durante el periodo 2009-2024, y cómo

ha alterado esta relación el choque exógeno provocado por la crisis sanitaria?

La necesidad de resolver esta interrogante es crítica, dado que la estimación

del PIB potencial y la rentabilidad financiera en la post-pandemia requiere de

modelos de series de tiempo multivariables que integren estas anomalías

estructurales para ofrecer resultados fiables y útiles para la política

monetaria.

El objetivo del artículo es analizar

mediante herramientas econométricas la relación entre el crecimiento del

Producto Interno Bruto y el Rendimiento sobre Activos de la banca múltiple en

Bolivia (2009-2024), evaluando el impacto del choque estructural de la crisis

sanitaria. A través de la aplicación de técnicas econométricas, se busca

determinar la magnitud de la sensibilidad de la rentabilidad bancaria ante las

fluctuaciones del producto nacional, permitiendo identificar si el sistema

financiero boliviano ha logrado retornar a sus niveles de eficiencia previos o

si la crisis ha dejado secuelas permanentes en la estructura de ingresos de la

banca nacional.

Aspectos teóricos sobre Producto Interno Bruto

El Producto Interno Bruto (PIB) se define

como la medida estándar del valor agregado creado mediante la producción de

bienes y servicios en un país durante un periodo determinado. Según el

(Instituto Nacional de Estadística, 2026a), este indicador es el resultado

final de la actividad de producción de las unidades residentes, representando

la suma del valor bruto agregado de todas las unidades de producción, más los

impuestos y menos las subvenciones sobre los productos. Es, por tanto, la

variable central de las Cuentas Nacionales que permite cuantificar la magnitud

de una economía y observar su evolución a través del tiempo.

Desde una perspectiva de bienestar y

desarrollo, el (Instituto de Estudios Avanzados en Desarrollo INESAD, 2022)

sostiene que la importancia de medir el PIB radica en su capacidad para

reflejar la salud económica de una nación. Un crecimiento sostenido del PIB se

asocia generalmente con un incremento en los ingresos de la población y una

mayor disponibilidad de recursos para el consumo y la inversión. Por el

contrario, una contracción de este indicador sugiere una recesión, lo que

impacta negativamente en variables críticas como el empleo y la rentabilidad de

las empresas, afectando indirectamente el desempeño de sectores financieros y

de servicios.

Para comprender la estructura del PIB, es

necesario analizar sus metodologías de cálculo. El (Banco Bilbao Vizcaya

Argentaria BBVA, 2026), detalla que existen tres métodos principales para

determinarlo: el método del gasto (la suma del consumo, inversión, gasto

público y exportaciones netas), el método del valor añadido (la suma de las

ventas de las empresas menos los costes de bienes intermedios) y el método de

las rentas (suma de salarios, alquileres y beneficios). Esta triada

metodológica garantiza la consistencia de los datos, permitiendo verificar que

la producción total equivalga al gasto total y al ingreso total generado en el

territorio nacional.

En el ámbito de la investigación

econométrica, el PIB es utilizado como una variable exógena fundamental para

predecir trayectorias de crecimiento y estabilidad regional. De acuerdo con

(López Machado, 2024b), el uso de modelos econométricos aplicados al PIB

permite proyectar el comportamiento económico de América Latina, sirviendo como

base para el diseño de políticas públicas. La capacidad de un país para generar

riqueza interna es, en última instancia, el principal determinante de la

demanda agregada, influyendo en la solvencia y en el margen de intermediación

de las instituciones financieras que operan en dicho entorno.

La relevancia del PIB se acentúa en

contextos de crisis o inestabilidad, donde actúa como un indicador de

resiliencia. Según el (Programa para el Desarrollo de las Naciones Unidas PNUD

Bolivia, 2024), los ciclos macroeconómicos definidos por el PIB permiten

identificar los impactos de choques externos, como la crisis sanitaria, sobre

el tejido social y productivo. Comprender la volatilidad del producto nacional

es esencial para aislar efectos extraordinarios en series temporales,

facilitando un análisis bivariado que distinga entre la tendencia de

crecimiento a largo plazo y las fluctuaciones coyunturales que afectan la

rentabilidad de los activos en el sistema financiero.

Rentabilidad Bancaria sobre activos

El Rendimiento sobre los Activos, conocido

por sus siglas en inglés como ROA (Return on Assets), es un indicador de

rentabilidad que mide la eficiencia de una empresa en el uso de sus activos

totales para generar utilidades. Según (Herrera, 2024), este ratio financiero

se calcula dividiendo la utilidad neta entre el total de activos medios,

proporcionando a los inversores y analistas una visión clara de qué tan

rentable es una organización en relación con los recursos que posee. En el

sector bancario, el ROA es particularmente crítico, ya que refleja la capacidad

de la gerencia para convertir la infraestructura financiera y la cartera de

créditos en beneficios netos.

En el contexto de los mercados emergentes,

la composición de estos activos ha cobrado una relevancia especial. (Abebe

Zelalem & Ali Abebe, 2022), sostienen que el desempeño financiero de los

bancos comerciales no solo depende de los activos tangibles tradicionales, sino

que los activos intangibles influyen significativamente en la política y la

competitividad institucional. Para un banco, un ROA saludable indica una

gestión eficiente que logra equilibrar la captación de depósitos con una

colocación de créditos estratégica, optimizando el rendimiento de cada unidad

monetaria invertida en su balance general.

No obstante, el ROA en la banca está

sujeto a condiciones macroeconómicas externas, como la política monetaria.

(Bikker & Vervliet, 2019), señalan que en entornos de bajas tasas de

interés, la rentabilidad bancaria suele verse presionada debido a la compresión

de los márgenes de intermediación, lo que puede incentivar a las entidades a

asumir mayores riesgos para mantener niveles aceptables de ROA. Esta relación

subraya que el rendimiento de los activos no es una métrica aislada, sino que

responde a la interacción entre la estrategia interna del banco y el ciclo

económico global.

Complementando esta visión, la literatura

destaca que la medición del ROA es fundamental para determinar la eficiencia

operativa y la solvencia a largo plazo. De acuerdo con (Ghebregiorgis &

Atewebrhan, 2016), el ROA permite realizar comparaciones estandarizadas entre

instituciones de diferentes tamaños, siendo un termómetro de la calidad de la

gestión bancaria. En sistemas financieros en desarrollo, como el caso de

Eritrea o naciones latinoamericanas, un ROA estable es un indicativo de que el

banco posee una estructura de costos controlada y una cartera de activos de

alta calidad que genera flujos constantes de ingresos.

La capacidad de generar un rendimiento

adecuado sobre los activos se ve puesta a prueba ante choques exógenos de gran

magnitud. Durante crisis globales, como la pandemia de COVID-19, la

rentabilidad financiera y económica de las entidades se ve comprometida por el

aumento de la morosidad y la desaceleración del crédito (Jara Zuñiga, 2021).

Por tanto, el análisis del ROA en el periodo 2009-2024 para Bolivia debe

considerar no solo la eficiencia administrativa, sino también la resiliencia de

los activos bancarios frente a perturbaciones estructurales que alteran la

capacidad productiva de la economía nacional.

Modelos Econométricos y Series de Tiempo

El análisis de la relación entre variables

macroeconómicas y financieras requiere la implementación de modelos de

regresión lineal por Mínimos Cuadrados Ordinarios (MCO), los cuales permiten

cuantificar el grado de dependencia de una variable respecto a otra. De acuerdo

con (López Machado, 2024b), el uso de modelos econométricos en América Latina

es esencial para predecir el comportamiento del crecimiento económico a partir

de determinantes históricos. En este estudio, la aplicación de un modelo

bivariado facilita la identificación del impacto específico que las variaciones

del Producto Interno Bruto tienen sobre el Rendimiento de los Activos,

permitiendo establecer una función de respuesta que mide la pro-ciclicidad de

la banca boliviana.

No obstante, dada la naturaleza

longitudinal de los datos (2009-2024), el modelo debe ser robustecido para

captar alteraciones estructurales no lineales. (Ospina Gutiérrez et al., 2015),

señalan que las series temporales financieras a menudo presentan comportamientos

complejos que demandan metodologías capaces de detectar cambios bruscos en la

tendencia. En este sentido, la incorporación de una variable dicotómica (dummy)

para el año 2020 permite realizar una estimación de "quiebre estructural",

técnica recomendada para tratar el efecto extraordinario de crisis sanitarias o

financieras. Este enfoque asegura que los coeficientes del modelo sean válidos

y que el análisis refleje con precisión cómo el choque exógeno de la pandemia

alteró la dinámica tradicional de rentabilidad de la banca (Tolentino Ramírez,

2024).

Finalmente, el Producto Interno Bruto

(PIB) actúa como el principal indicador de la actividad económica en Bolivia,

determinando la demanda agregada y el entorno operativo donde la banca múltiple

debe gestionar sus activos. Esta dinámica se refleja en el Rendimiento sobre

Activos (ROA), el cual mide la eficiencia gerencial para transformar dichos

activos en beneficios netos bajo condiciones cíclicas (Herrera, 2024). La

integración de ambas variables a través de un modelo econométrico bivariado

permite no solo cuantificar la sensibilidad de la rentabilidad bancaria frente

a las fluctuaciones del producto nacional, sino que, mediante la inclusión de

variables de quiebre estructural, permite aislar el impacto de choques exógenos

como la crisis sanitaria (Ospina Gutiérrez et al., 2015). En definitiva, esta

aproximación metodológica proporciona una base técnica robusta para comprender

cómo la estabilidad macroeconómica y los eventos extraordinarios del periodo

2009-2024 han reconfigurado la estructura de beneficios y la resiliencia del

sistema financiero boliviano.

Metodologia

a presente investigación se fundamenta en el método

hipotético-deductivo, el cual permite partir de premisas generales y teorías

macroeconómicas establecidas para arribar a conclusiones particulares sobre el

sistema financiero boliviano mediante la contrastación empírica. Asimismo, se

aplica el método inductivo al analizar datos específicos de series temporales

(2009-2024) para identificar patrones de comportamiento que permitan inferir

conclusiones generalizables sobre la resiliencia del sector ante choques

externos.

El estudio posee un enfoque cuantitativo y

un alcance correlacional-causal, orientado a determinar la influencia del

Producto Interno Bruto sobre la rentabilidad bancaria. El diseño es no

experimental de corte longitudinal, lo que facilita la observación de las

variables en su contexto natural a través del tiempo sin manipulación

deliberada por parte del investigador.

Para el cumplimiento de los objetivos, se

emplean dos técnicas principales, el análisis documental, mediante una revisión

sistemática de literatura científica, informes de estabilidad financiera de la

ASFI y boletines del BCB, asegurando que el sustento teórico y los datos

secundarios gocen de validez institucional y análisis estadístico, que consiste

en el procesamiento de las series temporales mediante herramientas

econométricas. Se utiliza el software especializado Stata v.17, para

determinación del modelo de regresión lineal múltiple, pruebas de

significancia, correlación y otros, permitiendo la interpretación objetiva de

los fenómenos estudiados. En relación a las fuentes de datos, se tiene:

Instituto Nacional de estadística INE, Banco Central

de Bolivia BCB

Tasa de crecimiento del Producto Interno Bruto PIB

real

Autoridad de Supervisión del Sistema Financiero ASFI.

Rendimiento sobre Activos (ROA) de la banca múltiple

Variable Independiente (X1):

Resultados

Tabla 1. Evolución de Producto Interno Bruto

y ROA Bancos Múltiples

|

Periodo

|

PIB en $us

|

Variación %

|

ROA en %

|

|

2024

|

46.967

|

3,31

|

0,86%

|

|

2023

|

45.464

|

2,56

|

0,68%

|

|

2022

|

44.330

|

8,92

|

0,60%

|

|

2021

|

40.701

|

10,31

|

0,51%

|

|

2020

|

36.897

|

-10,43

|

0,31%

|

|

2019

|

41.193

|

1,51

|

0,86%

|

|

2018

|

40.581

|

7,41

|

0,78%

|

|

2017

|

37.782

|

10,51

|

0,97%

|

|

2016

|

34.188

|

2,85

|

1,04%

|

|

2015

|

33.241

|

0,01

|

1,04%

|

|

2014

|

33.237

|

7,62

|

1,28%

|

|

2013

|

30.883

|

13,20

|

1,07%

|

|

2012

|

27.282

|

12,59

|

1,36%

|

|

2011

|

24.232

|

20,57

|

1,50%

|

|

2010

|

20.098

|

13,27

|

1,35%

|

|

2009

|

17.744

|

|

1,69%

|

Fuente: (Instituto Nacional de Estadística,

2026b), (Banco Mundial, 2025), (Autoridad de Supervisión del

Sistema Financiero ASFI, 2026)

Determinación de variables y modelo aplicado

La relación funcional entre la

rentabilidad bancaria y el dinamismo económico PIB, se expresa mediante la

siguiente ecuación de regresión lineal múltiple por Mínimos Cuadrados

Ordinarios (MCO), expresado en la siguiente ecuación:

Variable Independiente (X1): Tasa de

crecimiento del PIB real (INE/BCB).Variable Dependiente (Y): Rendimiento sobre

Activos (ROA) de la banca múltiple (ASFI).

Variable Dummy (D1): Variable dicotómica

que toma el valor de 1 en 2020 y 0 en los demás años para controlar el efecto

de la crisis sanitaria.

Detalle de los Componentes:

·

ROAt

(Variable Dependiente): Representa el Rendimiento sobre los Activos de la banca

múltiple en el año t. Es el valor que el modelo busca predecir o explicar.

·

ẞ0

(Intercepto o Constante): Es el valor esperado del ROA cuando las variables

independientes son cero. Representa la rentabilidad base o estructural del

sistema financiero boliviano independientemente del ciclo económico.

·

ẞ1

(Coeficiente de Pendiente del PIB): Indica el grado de pro-ciclicidad.

Matemáticamente, representa el cambio en puntos porcentuales del ROA ante un

incremento del 1% en la tasa de crecimiento del PIB. Se espera que ẞ1

> 0, validando que, a mayor crecimiento económico, mayor es la rentabilidad

bancaria.

·

PIBt

(Variable Independiente): Tasa de variación porcentual del Producto Interno

Bruto real en el año t.

·

ẞ2

(Coeficiente de la Variable Dummy): Cuantifica el impacto neto del choque

estructural. Representa el cambio discreto en el ROA causado exclusivamente por

los eventos del año 2020 (pandemia y diferimientos). Se espera que ẞ2

< 0, reflejando la contracción de utilidades por factores exógenos.

·

D2020

(Variable Dicotómica): Operacionalizada como 1 para el periodo de crisis (2020)

y 0 para los demás periodos.

·

Єt

(Término de Error o Perturbación): Captura todas las demás variables que

afectan la rentabilidad pero que no están explícitamente incluidas en el modelo

(como eficiencia administrativa interna, cambios en tasas de interés

específicas o encaje legal).

Discusión

n esta sección se presentan los resultados derivados

de la estimación del modelo de regresión lineal múltiple, diseñado para

cuantificar la sensibilidad del Rendimiento sobre Activos (ROA) frente a las

variaciones del Producto Interno Bruto (PIB) en Bolivia. El análisis inicia con

la exposición de los coeficientes obtenidos, integrando una variable dicotómica

para aislar el choque estructural del año 2020. A continuación, se detalla el

Cuadro 1, que resume la salida estadística del software Stata v.17, proporcionando

los niveles de significancia, los errores estándar y las pruebas de bondad de

ajuste que permiten validar las inferencias económicas realizadas sobre la

pro-ciclicidad de la banca múltiple nacional.

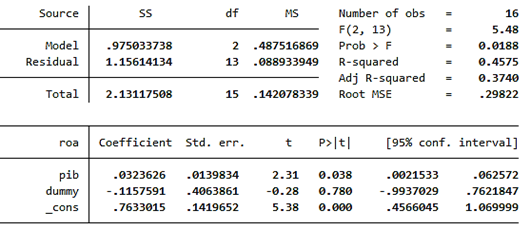

Cuadro 1. Determinación modelo econométrico

de regresión lineal múltiple en Stata

Nota. Fuente: Elaboración propia

Análisis de los componentes del modelo

econométrico determinado, mediante la exposición de los coeficientes obtenidos

mediante el método de Mínimos Cuadrados Ordinarios (MCO), integrando una

variable dicotómica para aislar el choque estructural del año 2020.

Intercepto ( ): Con PIB = 0 y sin crisis, se

espera un ROA de 0.76%, muy cercano a la rentabilidad estructural de la

banca. Significa que el ROA esperado de la banca múltiple sería

aproximadamente 0.76 puntos porcentuales (p.p.) cuando el crecimiento

del PIB es nulo (0%), y no hay efecto de la crisis de 2020 (

): Con PIB = 0 y sin crisis, se

espera un ROA de 0.76%, muy cercano a la rentabilidad estructural de la

banca. Significa que el ROA esperado de la banca múltiple sería

aproximadamente 0.76 puntos porcentuales (p.p.) cuando el crecimiento

del PIB es nulo (0%), y no hay efecto de la crisis de 2020 ( ). Es, en términos conceptuales,

la rentabilidad base o estructural del sistema bancario boliviano.

). Es, en términos conceptuales,

la rentabilidad base o estructural del sistema bancario boliviano.

Efecto del PIB ( ): Por cada 1 p.p. de crecimiento

del PIB, el ROA se incrementa unos 0.032 puntos porcentuales, lo cual

es significativo (t ≈ 2.31, p ≈ 0.038 < 0.05). Indica que por

cada 1 punto porcentual de crecimiento adicional del PIB, el ROA bancario

aumenta aproximadamente 0.032 puntos porcentuales. El signo positivo confirma

la pro‑ciclicidad de la rentabilidad bancaria a mayor actividad

económica, mayor rentabilidad del sistema financiero. El error estándar

(≈0.013) sugiere que

): Por cada 1 p.p. de crecimiento

del PIB, el ROA se incrementa unos 0.032 puntos porcentuales, lo cual

es significativo (t ≈ 2.31, p ≈ 0.038 < 0.05). Indica que por

cada 1 punto porcentual de crecimiento adicional del PIB, el ROA bancario

aumenta aproximadamente 0.032 puntos porcentuales. El signo positivo confirma

la pro‑ciclicidad de la rentabilidad bancaria a mayor actividad

económica, mayor rentabilidad del sistema financiero. El error estándar

(≈0.013) sugiere que  es estadísticamente distinto

de cero si se observa un estadístico

es estadísticamente distinto

de cero si se observa un estadístico  , lo cual típicamente resulta en un

p‑valor menor a 0.05, es decir, significancia al 5%.

, lo cual típicamente resulta en un

p‑valor menor a 0.05, es decir, significancia al 5%.

Efecto de la pandemia ( ): En 2020, el ROA cae

adicionalmente 0.116 p.p., por encima del efecto del PIB negativo; sin embargo,

esta caída no es significativa (t ≈ −0.28, p ≈ 0.78), lo que se debe

al pequeño tamaño muestral y al hecho de que solo hay una observación

con

): En 2020, el ROA cae

adicionalmente 0.116 p.p., por encima del efecto del PIB negativo; sin embargo,

esta caída no es significativa (t ≈ −0.28, p ≈ 0.78), lo que se debe

al pequeño tamaño muestral y al hecho de que solo hay una observación

con  . La variable dummy 2020 capta

el choque estructural de la pandemia toma valor 1 solo en 2020. El

coeficiente negativo implica que, en 2020, el ROA se redujo

aproximadamente 0.116 puntos porcentuales respecto al nivel que se

esperaría solo por el crecimiento del PIB y la tendencia estructural

. La variable dummy 2020 capta

el choque estructural de la pandemia toma valor 1 solo en 2020. El

coeficiente negativo implica que, en 2020, el ROA se redujo

aproximadamente 0.116 puntos porcentuales respecto al nivel que se

esperaría solo por el crecimiento del PIB y la tendencia estructural  . Sin embargo, el error estándar

(≈0.406) es relativamente grande, por lo que el valor de

. Sin embargo, el error estándar

(≈0.406) es relativamente grande, por lo que el valor de  sugiere que no es

estadísticamente significativo al 5% con este tamaño muestral.

sugiere que no es

estadísticamente significativo al 5% con este tamaño muestral.

El error del modelo ( ) conocido como término de

perturbación, captura todo lo que influye sobre el ROA pero no está explicado

por el crecimiento del PIB ni por la dummy 2020, por ejemplo: cambios en la

política monetaria y encajes, spreads bancarios, calidad de la cartera, riesgos

de crédito y liquidez, eficiencia operativa interna de los bancos, entre otros.

Desde el punto de vista estadístico, la varianza residual (media de

los cuadrados de los residuos) se estima alrededor de

) conocido como término de

perturbación, captura todo lo que influye sobre el ROA pero no está explicado

por el crecimiento del PIB ni por la dummy 2020, por ejemplo: cambios en la

política monetaria y encajes, spreads bancarios, calidad de la cartera, riesgos

de crédito y liquidez, eficiencia operativa interna de los bancos, entre otros.

Desde el punto de vista estadístico, la varianza residual (media de

los cuadrados de los residuos) se estima alrededor de  puntos porcentuales

cuadrados, lo que implica una desviación típica residual de

aproximadamente

puntos porcentuales

cuadrados, lo que implica una desviación típica residual de

aproximadamente  p.p., es decir, el modelo se

equivoca en torno a ±0.22 p.p. en el ROA pronosticado frente al ROA real

observado, en promedio.

p.p., es decir, el modelo se

equivoca en torno a ±0.22 p.p. en el ROA pronosticado frente al ROA real

observado, en promedio.

La estimación del modelo por Mínimos

Cuadrados Ordinarios en Stata arroja que cada 1 p.p. de crecimiento del PIB

incrementa el ROA en 0.032 p.p., con un coeficiente estadísticamente

significativo al 5% (t ≈ 2.31, p ≈ 0.038). El efecto de la pandemia en 2020

reduce el ROA adicionalmente 0.116 p.p., aunque este impacto no resulta

significativo estadísticamente (p ≈ 0.78).

Validación empírica del modelo econométrico

La verificación de la calidad del modelo

econométrico se realiza, bajo una evaluación empírica en el software Stata

v.17, mediante R-cuadrado, prueba, error estándar, diagnóstico de residuos,

dispersión, Breusch-Godfrey y pronosticos.

Cuadro 2: Evaluación del modelo econométrico

de regresión lineal múltiple

Nota. Fuente: Elaboración propia

La evaluación empírica del modelo

econométrico planteado determina los siguientes resultados:

R‑cuadrado = 0.4575: El modelo

explica alrededor del 46% de la variación del ROA mediante el PIB y

el dummy.

La prueba F(2,13) = 5.48, p = 0.0188: El

modelo en conjunto es significativo (p < 0.05), lo que indica que

al menos una de las variables (PIB o dummy) aporta información relevante para

explicar el ROA.

Root MSE = 0.298: El error estándar de la

regresión (desviación típica de los residuos) es 0.30 p.p., es decir, el

modelo se desvía en promedio ±0.30 p.p. error de pronóstico promedio es

relativamente bajo frente a la magnitud del ROA observado (que oscila entre 0.3

y 1.7%).

El modelo explica 45.75% de la

variabilidad del ROA (R‑cuadrado = 0.4575), y el test F global (F(2,13) = 5.48,

p = 0.0188) confirma que el conjunto de variables tiene poder explicativo.

Estos resultados indican que el crecimiento del PIB es un determinante

relevante de la rentabilidad bancaria en Bolivia, mientras que el choque de

2020, aunque negativo, se difumina en la precisión del coeficiente.

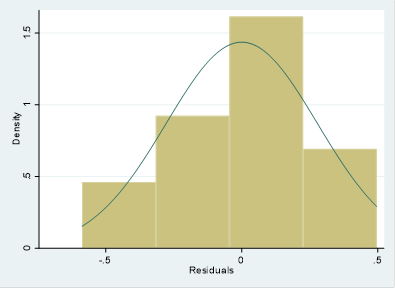

La distribución de residuos se aproxima a

la normalidad si el histograma es simétrico, el cual se utiliza para verificar

el supuesto de normalidad. Si el gráfico no muestra patrones claros (forma de

abanico, cuerno, etc.), se asume relativamente homocedástico.

Gráfico 1. Distribución de residuos

Nota. Fuente: Elaboración propia

Las barras representan la frecuencia de

los errores (residuos) del modelo, y la línea verde es la curva de distribución

normal teórica. En este contexto los residuos están distribuidos de manera

relativamente simétrica alrededor de cero. Aunque hay una barra alta cerca del

0.2, la forma general sigue razonablemente la campana de Gauss. Esto indica

que los errores se distribuyen normalmente, ratificando la validez del modelo

econométrico.

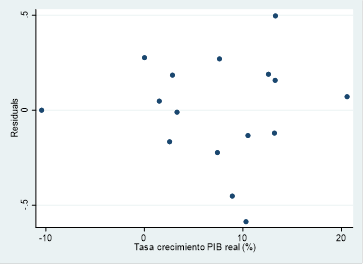

La dispersión de residuos en contrate el

Producto Interno Bruto de Bolivia, evalúa la homocedasticidad (varianza

constante) y la linealidad del modelo econométrico propuesto.

Gráfico 2. Dispersión de Residuos Vs PIB

Nota. Fuente: Elaboración propia

Los residuos (eje Y) comparados con la

variable independiente "Tasa de crecimiento PIB real" (eje X). Para

que el modelo sea bueno, los puntos deben verse como una nube aleatoria sin una

forma clara (como un embudo o una parábola). Aquí vemos que los puntos están

dispersos arriba y abajo del cero sin un patrón evidente. Por tanto, no hay

evidencia clara de heterocedasticidad. Esto significa que la precisión de las

predicciones es constante a lo largo de los diferentes niveles de crecimiento

del PIB. El modelo es estable.

La prueba de Breusch-Godfrey, es un test

formal para detectar autocorrelación serial (si el error de un año afecta al

del año siguiente).

Cuadro 3. Prueba de Breusch-Godfrey

Nota. Fuente: Elaboración propia

El valor clave p-valor (Prob > chi2) es

0.0635 es mayor que el nivel de significancia estándar de 0.05, interpretándose

que los residuos son independientes entre sí. Es un resultado excelente para

datos de series de tiempo, ya que indica que no se ha omitido variables

dinámicas importantes que causen persistencia en los errores.

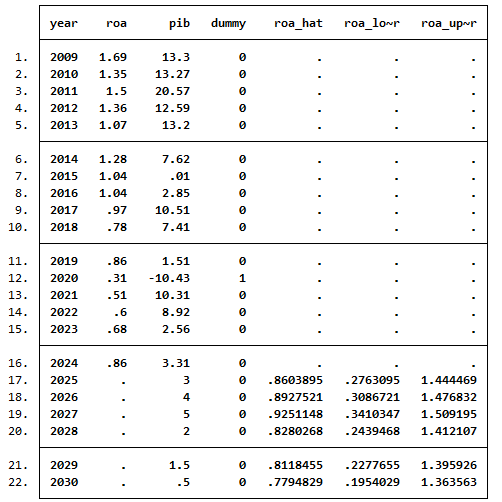

Finalmente para evaluar el comportamiento

de las variables, es importante pronosticar el ROA futuro de la banca múltiple

boliviana, se utilizaron escenarios de crecimiento del PIB para los años

2025–2030, manteniendo la dummy de crisis en cero.

Cuadro 4. Pronostico del modelo econométrico

periodo 2025-2030

Nota. Fuente: Elaboración propia

El modelo estimado en Stata permitió

calcular el ROA proyectado, obteniendo así un ROA estimado de 0.86% para 2025

con un crecimiento del PIB del 3%, y de 0.92% para 2027 con un crecimiento del

5%. Alrededor de cada pronóstico se construyó un intervalo de confianza

aproximado ±1.96×RMSE (0.298), reconociendo explícitamente el error de

predicción del modelo.

En relación a la discusión de resultados,

el análisis econométrico realizado confirma una relación positiva y

significativa entre el crecimiento del Producto Interno Bruto (PIB) y el

Rendimiento sobre Activos (ROA) de la banca múltiple en Bolivia. El coeficiente

(p<0.05), valida la naturaleza

pro-cíclica del sistema financiero boliviano, donde cada punto porcentual de

expansión económica se traduce en un incremento de la rentabilidad

institucional. Este hallazgo es consistente con lo planteado por (Carton, 2018), quien sostiene que las

instituciones bancarias actúan como un reflejo del dinamismo económico,

funcionando no solo como intermediarios sino como beneficiarios directos de la

aceleración del valor agregado nacional.

(p<0.05), valida la naturaleza

pro-cíclica del sistema financiero boliviano, donde cada punto porcentual de

expansión económica se traduce en un incremento de la rentabilidad

institucional. Este hallazgo es consistente con lo planteado por (Carton, 2018), quien sostiene que las

instituciones bancarias actúan como un reflejo del dinamismo económico,

funcionando no solo como intermediarios sino como beneficiarios directos de la

aceleración del valor agregado nacional.

En cuanto a la rentabilidad base, el

intercepto () revela la existencia de una

rentabilidad estructural que persiste incluso en escenarios de crecimiento

nulo. Este valor representa la eficiencia operativa mínima y la capacidad de

gestión de activos que, según (Herrera, 2024), define la salud de una

organización en relación con sus recursos. Para el caso boliviano, este

componente estructural indica que el sistema posee una robustez intrínseca que

no depende exclusivamente del ciclo económico, sino de factores internos de gestión

y políticas de spread financiero que han sido determinantes en la última década

(Guallpa Guaman & Urbina

Poveda, 2022).

El impacto del choque exógeno provocado

por la crisis sanitaria de 2020 se manifestó en una reducción adicional del ROA

de 0.116 puntos porcentuales. Aunque este coeficiente no alcanzó significancia

estadística (p = 0.78) debido a la limitación del tamaño muestral de una sola

observación crítica, la dirección del signo negativo es coherente con la

literatura regional. Como señalan (Cabrera Barbecho et al.,

2023), la pandemia

obligó a las entidades a reestructurar sus estrategias de liquidez y solvencia

frente a una parálisis económica (Mamani C et al., 2022), en Bolivia, se tradujo en una

contracción del PIB del -10.43%, afectando la calidad de la cartera de

créditos.

Un aspecto relevante de la discusión es la

resiliencia del ROA observado en 2020 (0.31%), que a pesar de la crisis, no

entró en terreno negativo. Esta resistencia puede atribuirse a las políticas de

diferimiento de créditos y medidas regulatorias que, de acuerdo con (Angulo et al., 2025), permitieron a la banca boliviana

absorber el riesgo crediticio de manera controlada. Este comportamiento se

alinea con las observaciones de (Jara Zuñiga, 2021), sobre la heterogeneidad del

impacto financiero, donde las instituciones con activos de alta calidad y

estructuras de costos controladas logran mantener márgenes positivos ante

perturbaciones drásticas.

La validación empírica del modelo, a

través de las pruebas de normalidad, homocedasticidad y la ausencia de

autocorrelación (Breusch-Godfrey, p = 0.0635), otorga robustez a las

inferencias realizadas. El cumplimiento de estos supuestos garantiza que las predicciones

de rentabilidad para el periodo 2025-2030 sean técnicamente fiables. Esto

refuerza la postura de (López Machado, 2024b), quien enfatiza que el uso de

modelos de series de tiempo multivariables es imperativo para proyectar

trayectorias económicas en América Latina, permitiendo aislar anomalías

estructurales como la ocurrida en 2020.

Finalmente, el modelo explica el 45.75% de

la variabilidad del ROA, lo que indica que, si bien el PIB es un determinante

crítico, existen factores omitidos que capturan el 54.25% restante. Estos

elementos, representados en el término de perturbación ( ), podrían incluir la eficiencia

operativa interna y los activos intangibles, los cuales, según (Abebe Zelalem & Ali Abebe,

2022), influyen

significativamente en la competitividad y política de los bancos comerciales.

La pro-ciclicidad confirmada sugiere que la banca boliviana ha iniciado un

proceso de retorno a sus niveles de eficiencia previos, condicionado a la

estabilidad macroeconómica futura.

), podrían incluir la eficiencia

operativa interna y los activos intangibles, los cuales, según (Abebe Zelalem & Ali Abebe,

2022), influyen

significativamente en la competitividad y política de los bancos comerciales.

La pro-ciclicidad confirmada sugiere que la banca boliviana ha iniciado un

proceso de retorno a sus niveles de eficiencia previos, condicionado a la

estabilidad macroeconómica futura.

Conclusiones

a investigación demuestra que existe una relación

estrecha y pro-cíclica entre el dinamismo de la economía real y la rentabilidad

del sistema financiero en Bolivia. Los resultados del modelo econométrico

confirman que el crecimiento del Producto Interno Bruto (PIB) es un

determinante estadísticamente significativo del Rendimiento sobre Activos

(ROA), donde una expansión del 1% en el producto genera un incremento promedio

de 0.032 puntos porcentuales en la rentabilidad bancaria.

En cuanto al impacto de la crisis

sanitaria de 2020, el estudio concluye que, si bien se identificó un choque

negativo discreto en la rentabilidad, este no representó una ruptura

estructural permanente en la serie temporal. A pesar de una contracción histórica

del PIB superior al 10%, el sistema bancario boliviano mostró una notable

resiliencia al mantener niveles de ROA positivos (0.31%), mitigando los efectos

de la pandemia mediante mecanismos de gestión de riesgo y políticas

regulatorias de diferimiento.

Laa validación de los supuestos de

Gauss-Markov y las pruebas de diagnóstico de residuos (normalidad,

homocedasticidad y ausencia de autocorrelación) otorgan una alta fiabilidad

técnica a las proyecciones realizadas. El modelo explica aproximadamente el 46%

de la varianza de la rentabilidad, lo que permite concluir que el crecimiento

económico es el motor principal, pero no el único, del desempeño financiero.

Las proyecciones para el periodo 2025-2030 anticipan una trayectoria de

recuperación del ROA hacia el 0.90%, siempre que se mantengan tasas de

crecimiento del PIB superiores al 3%, consolidando así la estabilidad del

sistema bancario múltiple en la etapa de post-pandemia.

Si bien el modelo presenta una solidez

empírica destacable, el análisis deja abierta la discusión sobre los factores

que integran el componente no cíclico de la rentabilidad. Es necesario evaluar

en futuras líneas de investigación la medida en que los elementos

institucionales internos transforman la intermediación financiera.

Bibliografia

Abebe

Zelalem, B., & Ali Abebe, A. (2022). ¿Influyen los activos intangibles en

el desempeño financiero y la política de los bancos comerciales en los mercados

emergentes? PLoS ONE, 17(8), e0272018.

https://doi.org/10.1371/journal.pone.0272018

Angulo,

M. G., Combariza, G., Gómez-Caicedo, M. I., Camelo, J. C., Riaño, A. M. L.,

Vaca, J., & Fernández, V. (2025). RIESGO CREDITICIO. UN ANÁLISIS CASO

BOLIVIA Y COLOMBIA.

Arroyo

Cajas, I. M. (2021). UASB-Digital: Modelo econométrico aplicado para determinar

el comportamiento de la cartera de microcrédito de los bancos privados del

Ecuador especializados en microcrédito en el periodo 2007-2019.

https://repositorio.uasb.edu.ec/handle/10644/8384

Autoridad

de Supervisión del Sistema Financiero ASFI. (2026). Estadísticas Intermediación

Financiera | ASFI.

https://www.asfi.gob.bo/pb/estadisticas-intermediacion-financiera

Banco

Bilbao Vizcaya Argentaria BBVA. (2026). Cómo calcular el PIB (producto interior

bruto): Tres métodos.

https://www.bbva.com/es/economia-y-finanzas/tres-metodos-calcular-pib/

Banco

Mundial. (2025). Fiscal Policy—Taxes and Government Revenue [Text/HTML]. World

Bank. https://www.worldbank.org/en/topic/fiscalpolicy

Bikker,

J. A., & Vervliet, T. M. (2019). Rentabilidad bancaria y asunción de

riesgos bajo bajas tasas de interés—Bikker—2018—Revista Internacional de

Finanzas y Economía—Biblioteca en línea de Wiley.

https://onlinelibrary.wiley.com/doi/full/10.1002/ijfe.1595

Cabrera

Barbecho, F., Coronel-Pangol, K., Flores Sánchez, G., Cabrera Barbecho, F.,

Coronel-Pangol, K., & Flores Sánchez, G. (2023). Impacto del COVID-19 sobre

el desempeño financiero empresarial. Una mirada a las grandes empresas privadas

del Ecuador. Estudios Gerenciales, 39(169), 476-488.

https://doi.org/10.18046/j.estger.2023.169.6044

Carton,

C. (2018). Determinantes del crecimiento económico e intermediación bancaria.

Panorama ….

https://www.academia.edu/643773/Determinantes_del_crecimiento_econ%C3%B3mico_e_intermediaci%C3%B3n_bancaria

Escudero

Rodríguez, H. A., & Alarcón Villacis, C. M. (2024). Análisis de

determinantes del margen de intermediación financiera del Banco Internacional

período 2018-2024 [masterThesis, Quito: Universidad de las Américas, 2024].

http://dspace.udla.edu.ec/handle/33000/17179

Ghebregiorgis,

F., & Atewebrhan, A. (2016). Medición de la rentabilidad, el riesgo y la

eficiencia bancaria: El caso del Banco Comercial de Eritrea y el Banco de

Vivienda y Comercio de Eritrea. African Journal of Business Management, 10(22),

554-562. https://doi.org/10.5897/AJBM2016.8058

Guallpa

Guaman, A. E., & Urbina Poveda, M. (2022). Determinantes del spread

financiero en países sudamericanos: El rol de la libertad económica. Revista

Venezolana de Gerencia: RVG, 27(99), 927-943.

Herrera,

C. (2024). Rendimiento sobre el Activo (ROA): Definición, Cálculo y

Importancia.

https://www.credlix.com/es-mx/blogs/rendimiento-sobre-el-activo-roa

Instituto

de Estudios Avanzados en Desarrollo INESAD. (2022, agosto 29). ¿Qué es el

Producto Interno Bruto y por qué es importante medirlo? INESAD.

https://www.inesad.edu.bo/2022/08/29/que-es-el-producto-interno-bruto-y-por-que-es-importante-medirlo/

Instituto

Nacional de Estadística. (2026a). Producto Interno Bruto -Introducción. INE.

https://www.ine.gob.bo/index.php/estadisticas-economicas/pib-y-cuentas-nacionales/producto-interno-bruto-anual/producto-interno-bruto-anual-intro/

Instituto

Nacional de Estadística. (2026b). Serie Histórica del Producto Interno Bruto a

Precios Corrientes. INE.

https://www.ine.gob.bo/index.php/estadisticas-economicas/pib-y-cuentas-nacionales/producto-interno-bruto-anual/serie-historica-del-producto-interno-bruto/

Jara

Zuñiga, R. W. (2021). Impacto de la pandemia de COVID-19 en la rentabilidad

financiera y económica de las cajas y financieras listadas en la bolsa de

valores de Lima, 2020 (p. 1) [Http://purl.org/dc/dcmitype/Text, Universidad

Nacional de San Agustín].

https://dialnet.unirioja.es/servlet/tesis?codigo=346590

López

Machado, H. A. (2024a). Modelos econométricos para predecir el crecimiento

económico de América Latina. Polo del Conocimiento: Revista científico -

profesional, 9(1 (ENERO 2024)), 1963-1985.

https://doi.org/https://doi.org/10.23857/pc.v9i1

López

Machado, H. A. (2024b). Modelos econométricos para predecir el crecimiento

económico de América Latina. Polo del Conocimiento: Revista científico -

profesional, 9(1 (ENERO 2024)), 1963-1985.

Mamani

C, R. D., Huanca C., R. J., Mamani M., L. D., & Lupaca C, Y. S. (2022).

Covid-19 y la rentabilidad del sector bancario de la Bolsa de Valores de Lima.

Actualidad Contable Faces, 25(45), 79-92.

https://doi.org/DOI:%20https://doi.org/10.53766/ACCON/2022.01.45.04

Ospina

Gutiérrez, L. M., Soto Mejía, J. A., Orozco Gutiérrez, Á. Á., & Escobar, J.

W. (2015). Metodología para la detección de determinismo y no linealidad en

series temporales financieras. Revista Técnica de la Facultad de Ingeniería

Universidad del Zulia, 38(3), 191-199.

Programa

para el Desarrollo de las Naciones Unidas PNUD Bolivia. (2024). Los impactos

socioeconómicos del COVID-19 en Bolivia: Una mirada desde los ciclos

macroeconómicos | Programa De Las Naciones Unidas Para El Desarrollo.

https://www.undp.org/es/bolivia/blog/los-impactos-socioeconomicos-del-covid-19-en-bolivia-una-mirada-desde-los-ciclos-macroeconomicos

Sabat,

D. A. (2022). Estudio revela efectos del COVID 19 en la economía boliviana.

https://unifranz.edu.bo/la-paz/estudio-revela-efectos-del-covid-19-en-la-economia-boliviana/

Tolentino

Ramírez, J. (2024). Aplicación de modelos de series de tiempo multivariables y

de inteligencia artificial para estimación de PIB potencial en México.

https://hdl.handle.net/20.500.12371/21811